Aumento a aportaciones de patrones, reducción de semanas de cotización para la pensión garantizada y limitación de comisiones a afores.

Con fecha 22 de julio de 2020, el Ejecutivo anunció la propuesta de iniciativa de reforma a la Ley del Seguro Social (“LSS”) y a la Ley de los Sistemas de Ahorro para el Retiro (“LSAR”), la cual según lo informado fue discutida y consensuada con el Consejo Coordinador Empresarial y la Confederación de Trabajadores de México.

En septiembre de 2020, la iniciativa fue presentada ante la Cámara de Diputados, y una vez discutido el proyecto, el Congreso de la Unión aprobó para su promulgación la iniciativa de reforma, cuyo decreto fue publicado en el Diario Oficial de la Federación el pasado 16 de diciembre de este año 2020.

Esta reforma tiene como objeto (i) el aumento de la aportación al ahorro para el retiro de los trabajadores en los ramos de cesantía en edad avanzada y vejez, siendo el patrón quien asumirá el incremento a dicho aumento; (ii) la modificación a la cuota social otorgada por el Gobierno Federal; (iii) la reducción de 1,250 a 1,000 semanas de cotización para la obtención de una pensión garantizada; (iv) la modificación del monto de la pensión garantizada; y (v) la limitación de las comisiones de las Administradoras de Fondos para el Retiro (conocidas como “AFORES”).

(i) Aumento a Aportación Patronal

Hasta antes de esta reforma, los patrones están obligados a aportar (i) en el ramo de retiro, el importe equivalente al 2% del salario base de cotización del trabajador, y (ii) en los ramos de cesantía en edad avanzada y vejez, el 3.150% del salario base de cotización.

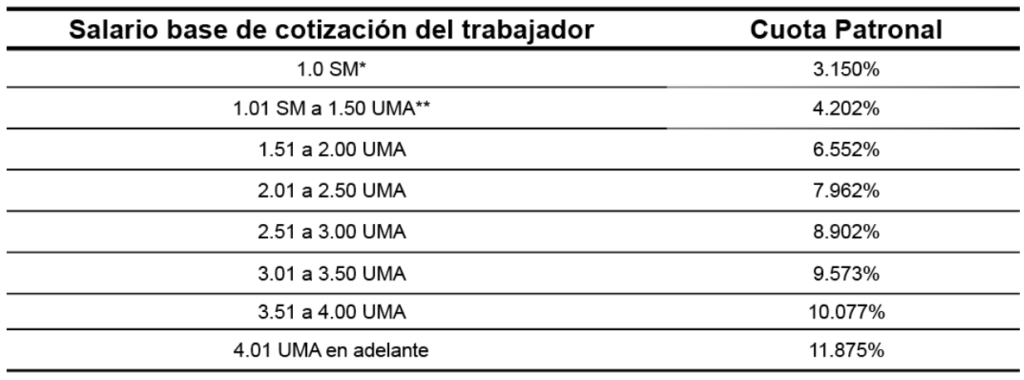

A partir de la entrada en vigor de la reforma, los patrones continuarán aportando temporalmente en el ramo de retiro el 2% del salario base de cotización del trabajador, y deberán incrementar las aportaciones en los ramos de cesantía en edad avanzada y vejez, del 3.150% hasta el 11.875%.

El porcentaje de esta aportación dependerá de los ingresos de cada trabajador, desde el 3.150% del salario base de cotización para trabajadores con un ingreso de 1 Salario Mínimo (“SM”) hasta 11.875% del salario base de cotización para trabajadores con ingresos de 4.01 Unidades de Medida de Actualización (“UMAs”) en adelante, como se desglosa a continuación:

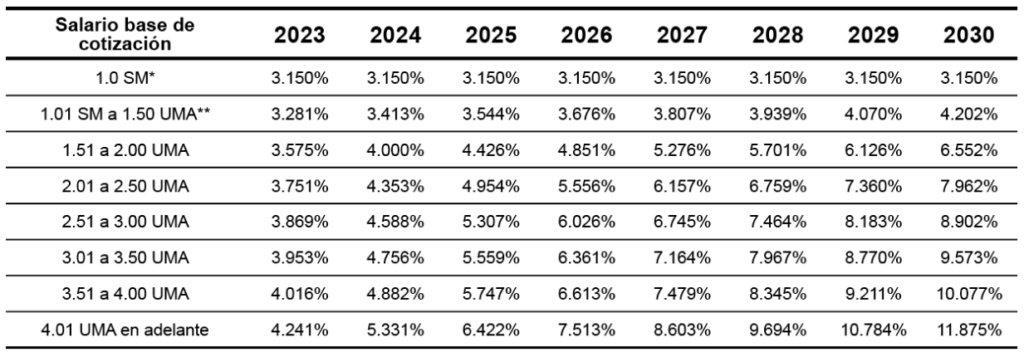

El incremento a la aportación patronal no es inmediato a partir de la entrada en vigor de la reforma. En los transitorios de la misma se prevé una aplicación progresiva en el tiempo, de manera gradual a partir del 1 de enero de 2023 hasta el año 2030, de conformidad con la siguiente tabla:

(ii) Contribuciones del Estado y Cuota Social

Al amparo de la reforma aprobada, se elimina la contribución del Estado del 7.143% del total de las cuotas patronales en los ramos de cesantía en edad avanzada y vejez, modificándose la forma de cálculo del monto de la cuota social a cargo del Gobierno Federal.

Anteriormente, el Gobierno Federal otorgaba mensualmente, a aquellos trabajadores que ganen hasta quince veces el salario mínimo vigente en la Ciudad de México, una cuota social por una cantidad inicial equivalente al 5.5% del salario mínimo general de la Ciudad de México, por cada día de salario cotizado del trabajador.

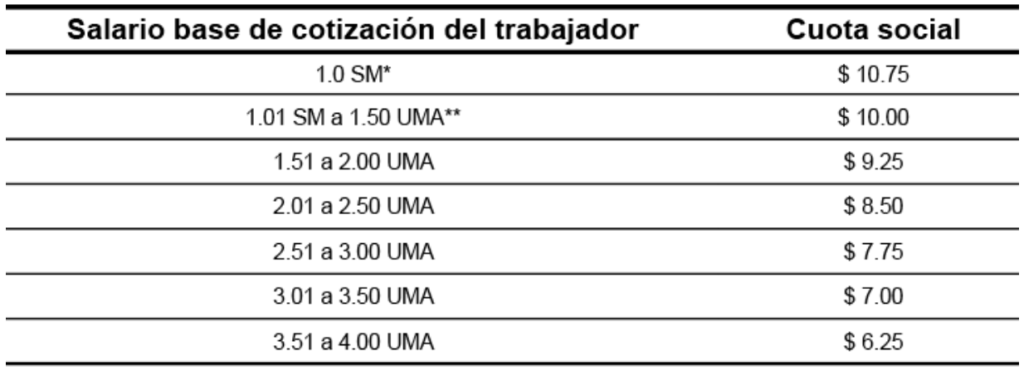

A partir del 1 de enero de 2023, se reduce la cantidad de trabajadores con acceso a esta cuota, y se modifica la fórmula de cálculo del monto de la misma. En el nuevo marco legal, el Gobierno Federal aportará mensualmente, a los trabajadores que tengan ingresos de hasta cuatro UMAs, una cuota social desde $10.75 M.N. para trabajadores con un salario base de cotización de 1 Salario Mínimo hasta $6.25 M.N. para aquellos con salario base de cotización de 3.51 a 4 UMAs. Estas cantidades serán modificadas trimestralmente de conformidad con el Índice Nacional de Precios al Consumidor (“INPC”).

Las disposiciones relativas a la cuota social antes descritas serán aplicables a partir del 1 de enero de 2023. Sin perjuicio de lo anterior, del 1 de enero al 31 de diciembre de 2023, el Gobierno Federal en los ramos de cesantía en edad avanzada y vejez, cubrirá mensualmente una cantidad por cada día de salario cotizado, por concepto de cuota social para los trabajadores que tengan ingresos de 4.01 a 7.09 UMAs, de conformidad con la siguiente tabla:

(iii) Pensiones Garantizadas

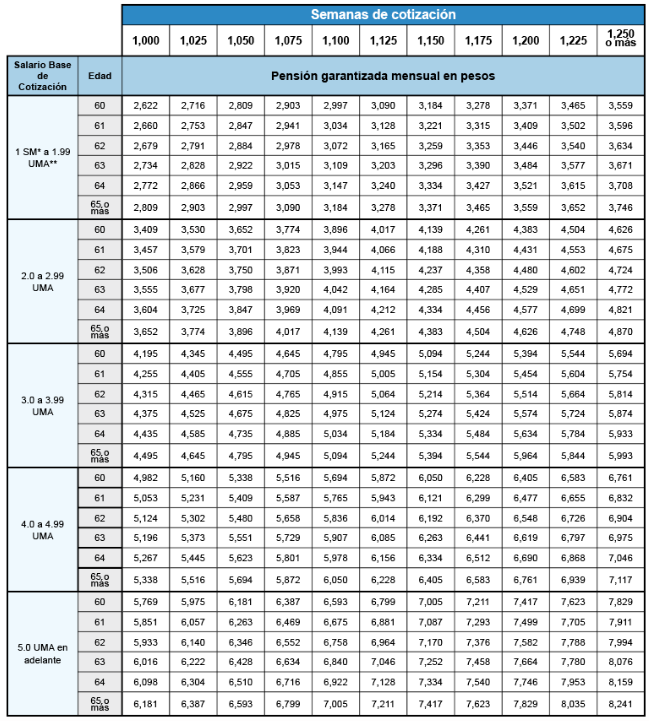

Respecto de las pensiones garantizadas, se modifican las disposiciones con la finalidad principal de que un número mayor de trabajadores tengan acceso a ellas, en virtud de que se reduce el número de semanas de cotización de 1,250 a 1,000 para tener derecho a dicha pensión. Asimismo, se modifica el monto de la pensión garantizada y se calculará con base en: (i) la edad, (ii) el promedio del salario base de cotización durante la afiliación del trabajador al Instituto Mexicano del Seguro Social (“IMSS”), y (iii) las semanas de cotización del trabajador. Dicha pensión garantizada será desde $2,622 M.N. hasta $8,241 M.N., montos que se actualizarán anualmente en el mes de febrero de conformidad con el INPC. El cálculo se realizará con base en la siguiente tabla:

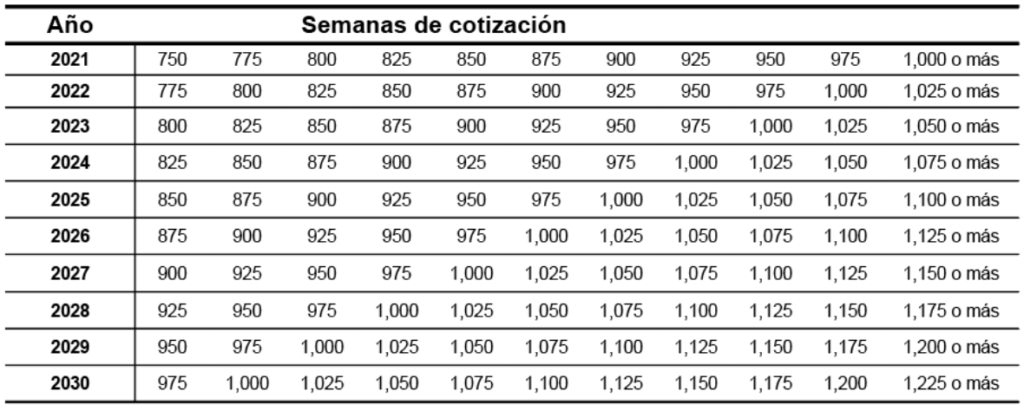

A partir de la fecha de entrada en vigor, serán 750 semanas de cotización como mínimo para la obtención de las pensiones garantizadas, y se incrementarán anualmente 25 semanas hasta alcanzar en el año 2031, las establecidas en la reforma, de acuerdo con la siguiente tabla:

(iv) Limitación a Comisiones de AFORES

En adición a lo anterior, se limitan las comisiones de las AFORES con base en estándares internacionales de los Estados Unidos de América, Colombia y Chile, y de conformidad con las políticas y criterios que emita la Junta de Gobierno de la Comisión Nacional del Sistema de Ahorro para el Retiro para dichos efectos. Esta Comisión contará con un plazo de 30 días hábiles a partir de la entrada en vigor, para realizar las modificaciones a las disposiciones de carácter general a fin de dar cumplimiento a esta nueva disposición.

(v) Disposiciones Relevantes y Conclusión

Finalmente, se adiciona la facultad del IMSS para disponer de los recursos aportados a los 10 años que éstos sean exigibles, sin necesidad de resolución judicial, siempre que constituya una reserva suficiente para atender las solicitudes de devolución de los trabajadores, pensionados o beneficiarios. Consideramos que esta facultad otorgada al IMSS es violatoria de derechos, tomando en consideración que los derechos a la pensión se consideran imprescriptibles.

La modificación al régimen financiero de los ramos de cesantía y vejez imponen a los patrones cargas económicas adicionales, que estimamos deberán absorberse y asumirse como parte de los paquetes de compensación que de tiempo en tiempo vayan negociando con los trabajadores y/o sindicatos. Sin duda, representa una mejora al sistema de retiro en atención a las curvas demográficas de la población económicamente activa, cuya curva ascendente finaliza en 2030 y, por lo tanto, a partir de ese punto de quiebre, la posibilidad de financiar a los pensionados por los trabajadores en activo dejará de ser viable.